La LMNP : l’incontournable de 2023 !

Publié le 06 juin 2023 dans LMNP en résidence services

Sommaire

Dans une conjoncture économique et sociétale est actuellement inédite, entre une inflation sans précédent, un recul de l’âge de départ à la retraite ainsi que la fin de dispositifs de défiscalisation…

Comment réussir à se construire un patrimoine de qualité ? La location meublée non professionnelle, l’alliée de taille dans cet horizon incertain.

2023 un contexte macroéconomique difficile

L’inflation, bien installée en France et en Europe

En quinze ans, l’inflation n’a jamais été aussi importante. En 2023, d’après la Banque de France, elle devrait s’établir à 6 % en moyenne. Elle devrait être particulièrement importante au premier semestre 2023 et pourrait décroitre au fur et à mesure pour atteindre 4 % à la fin de l’année. Pour la suite ? La Banque de France prévoit, en date du 1er février, une inflation moyenne glissée de 2,5 % en 2024 et 2,1 % en 2025.

Avec cette inflation importante, l’épargne financière en prend un sacré coup, thésauriser serait néanmoins la pire des solutions car cela revient à dévaloriser chaque année son capital en période inflationniste.

Immobilier en 2023 : des changements structurels

Au-delà du contexte inflationniste, les politiques fiscales entreprises par le gouvernement forcent les investisseurs à trouver des solutions alternatives. Effectivement, le dispositif Censi-Bouvard s’est arrêté au 31 décembre 2022 (défiscalisation de biens en résidences services) et le dispositif Pinel tel que nous le connaissions n’existe plus. Pour ce dernier, des contraintes complémentaires ont été ajoutées et les taux de réduction d’impôts ont été réduits une première fois cette année et le seront une seconde fois en 2024.

De plus, le marché immobilier se montre plus attentiste que jamais, tant il est sous tension et que l’accession à la location ou à la propriété semble de plus en plus difficile.

Un contexte qui ne risque pas d’aller en s’améliorant avec l’entrée en vigueur progressive des fins de location de logements dits « passoires énergétiques » (Diagnostics de performance énergétique – DPE).

La location meublée non professionnelle (LMNP) : solution miracle ?

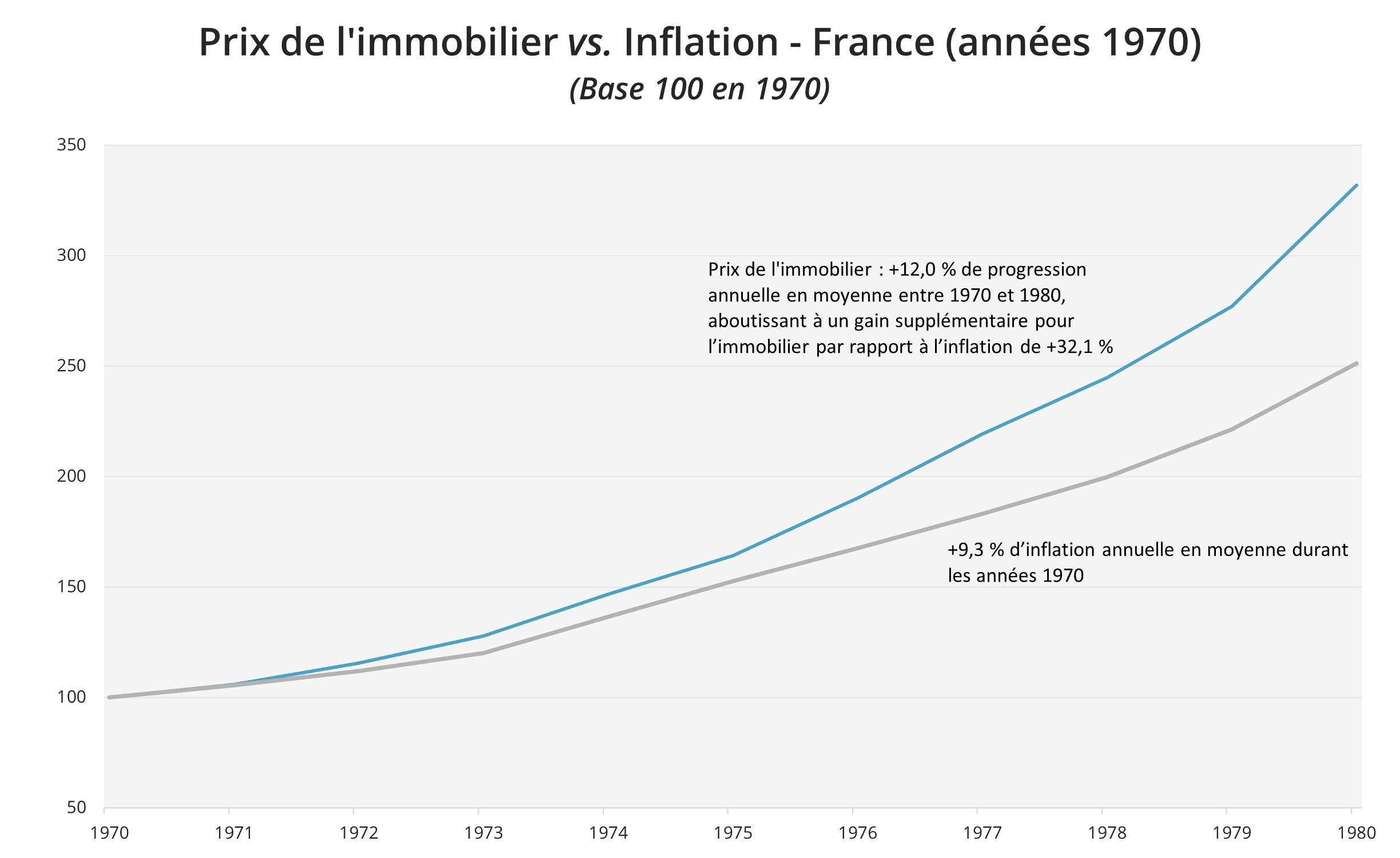

Dans ce contexte inflationniste et face à de probables baisses d’indemnités de retraite, l’immobilier semble se placer comme un véritable rempart contre les secousses macroéconomiques… Par exemple, quand on regarde l’évolution des prix de l’immobilier des années 1970 avec le niveau d’inflation de l’époque, on peut voir que l’immobilier s’est valorisé et s’est montré résilient

Sources : PrimeView, IGEDD

Face à tous ces constats, deux questions :

- Comment puis-je protéger mon épargne de l’inflation ?

- Comment puis-je compenser ma perte de revenus lors de ma retraite ?

Une solution tire son épingle du jeu : la location meublée non professionnelle.

En plus de se constituer un patrimoine immobilier et d’anticiper sa retraite, opter pour une location meublée non professionnelle permet de générer des revenus non fiscalisés.

Grâce à la LMNP, et particulièrement celle en résidences services, il est possible de bénéficier de revenus immédiats (notamment sur le marché de l’occasion).

En signant un bail commercial avec un exploitant, le propriétaire-bailleur verra plusieurs de ses engagements retirés, comme l’entretien des locaux et la recherche de clients seront du ressort de l’exploitant.

Pour finir, pour tous ceux qui souhaitent donner un sens à leurs investissements, la LMNP en résidences services répond à des problématiques démographiques évidentes. Le nombre d’étudiants ne cessent d’augmenter et l’offre existante n’est pas suffisante. Il en va de même pour les résidences seniors ou santé qui permettront de loger la population vieillissante française.

Bien que la LMNP représente une solution patrimoniale encore méconnue par le grand public, elle se montre très efficace dans le cadre d’une gestion patrimoine en voie de création ou déjà établie. La multitude de solutions disponibles font d’elle un véritable incontournable de l’investissement en immobilier, aussi bien pour protéger son épargne que pour générer des revenus complémentaires ou préparer sa retraite.